Nếu bạn đang đối diện với thắc mắc và trăn trở về việc hủy hợp đồng bảo hiểm Phú Hưng PAC, không cần lo lắng, Phòng Khám Bác Sĩ sẽ cùng bạn tìm hiểu quy trình và những điều cần biết khi thực hiện việc này. Trong bài viết này, chúng tôi sẽ giải đáp những câu hỏi quan trọng về việc hủy hợp đồng bảo hiểm Phú Hưng PAC, giúp bạn đảm bảo quyền lợi của bản thân một cách thông minh và đúng đắn. Hãy lưu lại và tham khảo nhé!

Những trường hợp được hủy hợp đồng bảo hiểm Phú Hưng PAC?

Khi tham gia bảo hiểm, ngoài tìm hiểu về đặc điểm và chi phí của sản phẩm thì bạn hãy để ý kĩ những trường hợp loại trừ có thể hủy bỏ hợp đồng phi nhân thọ giữa chừng nếu trong các trường hợp dưới đây. Theo Luật kinh doanh bảo hiểm, người tham gia có thể hủy hợp đồng nếu trong các trường hợp sau xảy ra:

- Người mua bảo hiểm không đóng hoặc không đóng đủ phí bảo hiểm theo như thời gian thỏa thuận hoặc sau thời gian gia hạn đóng phí quy định trong hợp đồng.

- Một trong hai bên mua và bán bảo hiểm không chấp nhận các yêu cầu thay đổi mức độ rủi ro được bảo hiểm.

- Người tham gia bảo hiểm không thực hiện các biện pháp đảm bảo an toàn dẫn đến gây rủi ro cao cho bên công ty bảo hiểm.

- Người mua bảo hiểm không đồng ý các điều khoản về việc chuyển giao danh mục hợp đồng bảo hiểm.

- Bên mua bảo hiểm cố ý cung cấp không đầy đủ thông tin hoặc cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm để được bồi thường.

- Bên bán bảo hiểm phi nhân thọ cố ý không thực hiện nghĩa vụ cung cấp thông tin hoặc cung cấp thông tin sai sự thật nhằm né tránh trách nhiệm bồi thường.

- Người được bảo hiểm chết có chủ ý (tự tử, gây tai nạn nhằm chiếm đoạt bảo hiểm, bị thi hành án tử hình,…)

Đối với từng trường hợp hủy hay đơn phương chấm dứt hợp đồng bảo hiểm, công ty bảo hiểm sẽ căn cứ theo quy định của Luật kinh doanh bảo hiểm mà có biện pháp xử lý và bồi thường phù hợp.

Có nên hủy hợp đồng bảo hiểm Phú Hưng PAC không?

Không nên quyết định hủy bỏ hợp đồng bảo hiểm, bởi vì điều này có thể dẫn đến việc mất đi sự bảo vệ quan trọng, gây thiệt hại cho tài chính và khó khăn khi muốn mua lại. Hợp đồng bảo hiểm còn mang lại giá trị tiền mặt và quyền lợi bảo hiểm xã hội quan trọng.

Mọi người tham gia bảo hiểm cần thực hiện việc xem xét và đánh giá kỹ lưỡng trước khi quyết định chấm dứt hợp đồng trước thời hạn. Nếu muốn thay đổi hoặc hủy hợp đồng, việc tìm hiểu kỹ về các điều khoản và điều kiện trong hợp đồng là cực kỳ quan trọng. Đồng thời, nên tìm tư vấn từ người chuyên gia hoặc chuyên viên tư vấn bảo hiểm để đảm bảo quyết định đưa ra là chính xác, tránh mất lợi ích không đáng có.

Thủ tục hủy hợp đồng bảo hiểm Phú Hưng

Hồ sơ hủy bỏ hợp đồng bảo hiểm Phú Hưng PAC

Một số giấy tờ bắt buộc để hủy hợp đồng bảo hiểm

- Giấy yêu cầu sửa đổi, bổ sung được điền đầy đủ và đúng thông tin

- Giấy chứng nhận bảo hiểm

- Các giấy tờ khác có liên quan như CCCD, CMND, giấy khám sức khỏe,…

Quy trình hủy hợp đồng bảo hiểm Phú Hưng

Trong 21 ngày sau khi ký kết hợp đồng bảo hiểm, khách hàng có thể yêu cầu công ty cung cấp hủy và nhận lại tiền 100%.

Sau khi ký kết hợp đồng, khách hàng có một quãng thời gian để cân nhắc nên tiếp tục hay hủy bỏ, theo Luật Kinh doanh bảo hiểm hiện hành là 21 ngày. Nếu khách hàng cảm thấy không hài lòng, có thể hủy gói bảo hiểm đã mua trong thời gian này để không chịu bất kỳ thiệt hại nào.

Nếu hủy hợp đồng bảo hiểm khi chưa kết thúc hiệu lực, bạn thực hiện theo các bước sau để được giải quyết:

- Bước 1: Tải mẫu đơn đề nghị chấm dứt hợp đồng bảo hiểm và điền đầy đủ thông tin

- Bước 3: Gửi giấy yêu cầu và các chứng từ liên quan đến trụ sở gần nhất của Phú Hưng PAC hoặc liên hệ qua địa chỉ email: info@pacvn.vn

- Bước 4: Sau khi công ty nhận được mẫu đơn hoặc thông báo email thì sẽ phản hồi bằng điện thoại và email cho bạn để thông báo xử lý yêu cầu cho bạn

- Bước 5: Xử lý và hoàn thành

Số tiền hoàn lại khi chấm dứt hợp đồng bảo hiểm Phú Hưng PAC

Số tiền mà Công ty sẽ trả lại cho Bên mua bảo hiểm khi Hợp đồng bảo hiểm bị chấm dứt trước Ngày đáo hạn hợp đồng. Giá trị hoàn lại được xác định là Giá trị tài khoản cơ bản trừ đi Phí chấm dứt Hợp đồng trước thời hạn (không nhỏ hơn 0), cộng với Giá trị tài khoản đóng thêm.

Cách tính và mức phí chấm dứt có thể khác nhau tùy thuộc vào loại hợp đồng, điều khoản và điều kiện cụ thể được quy định trong hợp đồng bảo hiểm. Thường thì phí chấm dứt được tính dựa trên thời gian còn lại của hợp đồng và giá trị tích lũy trong hợp đồng. Điều này có nghĩa là nếu bạn chấm dứt hợp đồng sớm, phí chấm dứt có thể cao hơn nếu bạn chấm dứt hợp đồng gần thời hạn kết thúc.

Mục đích của phí chấm dứt là bù đắp cho các chi phí quản lý hợp đồng, chi phí tài chính và mất mát do việc chấm dứt sớm. Nó cũng khuyến khích người tham gia bảo hiểm duy trì hợp đồng trong suốt thời gian dự kiến để hưởng các lợi ích và bảo vệ mà hợp đồng bảo hiểm cung cấp.

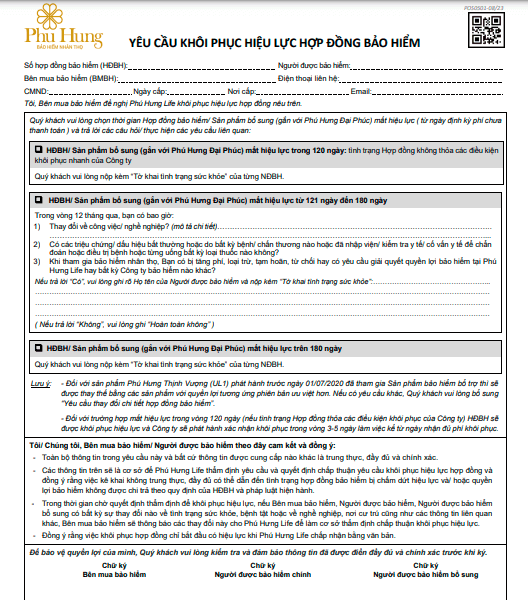

Hủy bỏ hợp đồng bảo hiểm Phú Hưng PAC rồi thì có thể khôi phục lại được hay không?

Khi Hợp đồng bị mất hiệu lực theo Điểm a và b Điều 17.2, Bên mua bảo hiểm có thể yêu cầu khôi phục hiệu lực Hợp đồng nếu đáp ứng đủ các điều kiện sau:

1. Bên mua bảo hiểm gửi yêu cầu khôi phục hiệu lực Hợp đồng bằng văn bản đến Công ty trong vòng hai mươi bốn (24) tháng kể từ ngày Hợp đồng bị mất hiệu lực;

2. Bên mua bảo hiểm đóng đủ:

- Các khoản phí bảo hiểm quá hạn trong ba (03) Năm hợp đồng đầu tiên và các khoản khấu trừ hàng tháng tương ứng với thời gian 60 ngày gia hạn đóng phí nếu Hợp đồng bị mất hiệu lực theo Điểm a Điều 17.2

- Phí bảo hiểm cho một (01) kỳ phí bảo hiểm và các khoản khấu trừ hàng tháng tương ứng với thời gian 60 ngày gia hạn đóng phí nếu Hợp đồng bị mất hiệu lực theo Điểm b Điều 17.2.

3. Bên mua bảo hiểm và Người được bảo hiểm phải cung cấp bằng chứng về tình trạng sức khỏe và đáp ứng mọi điều kiện để có thể được bảo hiểm theo quy định của Công ty.

4. Việc khôi phục hiệu lực Hợp đồng sẽ có hiệu lực từ ngày Công ty chấp thuận bằng văn bản với điều kiện Bên mua bảo hiểm và Người được bảo hiểm phải còn sống vào thời điểm Công ty chấp thuận việc khôi phục.

Lưu ý khi quyết định hủy hợp đồng bảo hiểm Phú Hưng PAC

Khi tham gia bảo hiểm, ngoài tìm hiểu đặc điểm và quyền lợi của gói sản phẩm, người tham gia cần nắm rõ điều khoản, trường hợp loại trừ được ghi nhận trong hợp đồng cũng như những quyền lợi sẽ nhận được nếu trong trường hợp bất khả kháng phải dừng hợp đồng giữa chừng.

Theo Luật kinh doanh bảo hiểm, người tham gia có thể hủy hợp đồng giữa chừng nếu như 3 trường hợp sau xảy ra:

- Bên mua bảo hiểm không còn quyền lợi nhận bồi thường từ công ty bảo hiểm.

- Bên mua bảo hiểm không đóng phí đầy đủ hoặc không còn khả năng đóng phí định kỳ theo quy định của hợp đồng.

- Nếu trong thời gian gia hạn hợp đồng, người tham gia không đóng đủ phí theo đúng thỏa thuận thì hợp đồng bảo hiểm bị hủy giữa chừng.

Kết luận

Bài viết trên tại Phòng Khám Bác Sĩ đã cung cấp cho bạn những thông tin hữu ích liên quan đến quá trình hủy hợp đồng Bảo hiểm Phi nhân thọ Phú Hưng PAC. Chúng tôi mong rằng bạn có thể tìm thấy những thông tin hữu ích và lời khuyên có giá trị tại đây. Chúc bạn nhiều niềm vui và sức khỏe trong cuộc sống!